【2025年最新】契約書の収入印紙金額一覧!種類別の必要額を徹底解説

日々の業務や日常生活で、印紙が貼られている領収書や印紙が貼られていない契約書を目にするでしょう。

どういった場合に印紙を貼る必要があるのか、必要がある場合にはいくら貼ればいいのか、この記事では特に印紙の金額に着目して解説します。

近時期限が延長された軽減措置や、急速に広まっている電子契約と印紙の関係についても説明していきます。

【参考】契約書レビューツール「LAWGUE」の便利機能を無料デモ体験

👉 自社・業界特有の特徴を踏まえた自動レビュー

👉 似た契約書をAIが勝手に探して、簡単に比較まで

👉 不足している条項をAIが提案

収入印紙とは?契約書に貼る理由

収入印紙とは、税金などを納めるために国が発行する証票のことです。

印紙のことは、印紙税法という法律を頂点に、施行令や通達など多くの規定によって定められています。

印紙税法には、

- 貼るべき文書の種類

- 貼るべき印紙の額

- 非課税となる場合

などが規定されています。

他の税金(市県民税など)では、収入印紙など介さず直接現金を納めています。それなのになぜ文書についてはわざわざ印紙を買ってそれを貼るというやり方を取っているのでしょうか。

まずは収入印紙の目的や仕組みを説明し、どのようなものに印紙が必要になるのかを解説していきます。

収入印紙の目的と法的位置づけ

印紙税法は、課税となる文書(これを課税文書と呼んでいます。詳しい説明は後述します)に対して、印紙税を課すと定めています。市県民税などと同じように、税金の一種です。

ただ、課税の方法が変わっています。

印紙税法8条1項は、

「当該課税文書に課されるべき印紙税に相当する金額の印紙(中略)を(中略)当該課税文書にはり付ける方法により、印紙税を納付しなければならない。」

と定めています。つまり、印紙を買って貼り付ける方法で納めます。印紙は、法的には納税方法の一種ということになります。

もし印紙税が他の税金と同じような納税方法だったらと想像してみてください。税務署は、契約書と現金を持った契約当事者であふれかえってしまうでしょう。これを避けるため、各自適切な印紙を買い、契約書に貼ることで納めたことにするという手法を取りました。

税務調査では、契約書にちゃんと印紙が貼っているかを確認することになります。

印紙税法に基づく課税文書の範囲

それでは、課税される文書(=印紙を貼らなければならない文書)、つまり課税文書とはどのような文書なのでしょうか。

課税されるかどうかは可能な限り明確にすべきですので、印紙税法上、課税文書は列挙されています(別表第1)。合計20種類です。別表第1には、1から20まで番号が振られていますので、それぞれ第〇号文書と呼んでいます。

以下、契約書を中心に、主なものを紹介します。

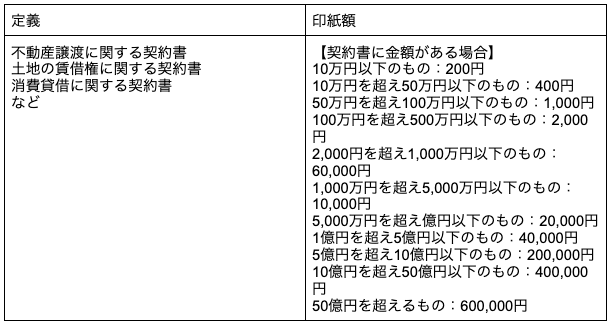

- 第1号文書

第1号文書は、不動産譲渡や消費貸借に関する契約書などです。

不動産売買契約書、土地賃貸借契約書、金銭消費貸借契約書などが典型例です。 - 第2号文書

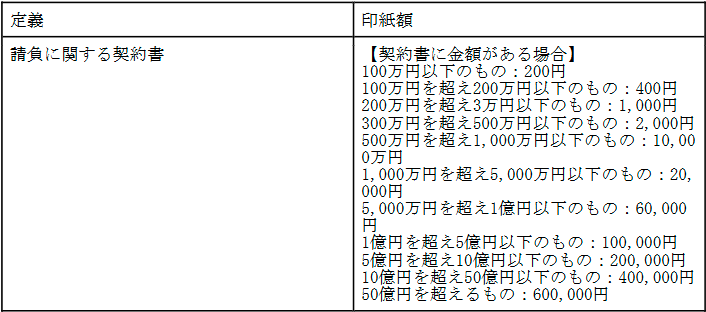

第2号文書は、請負に関する契約書です。

工事請負契約書が典型ですが、俳優の出演契約書なども含まれます。 - 第7号文書

第7号文書は、継続的取引の基本に関する契約書です。

売買基本契約書や代理店契約書などが含まれます。 - 第17号文書

第17号文書は、お金や有価証券の受取書です。

領収書が典型ですが、5万円未満は非課税なので、例えば普段のレシートなどには印紙は貼ってありません。公共料金を支払ったり、家電を買って代金を支払ったりした場合の領収書に印紙が貼られていることが多いです。

契約書に収入印紙が必要となるケース

印紙が必要な契約書の具体例をいくつか紹介します。

- 不動産売買契約書

マンションや一戸建てを購入した場合の契約書には、印紙を貼ります。

ただし、動産売買契約書は印紙不要です。例えば個人間で自動車を売買しても、印紙を貼る必要はありません。 - 土地賃貸借契約書

土地賃貸借契約書には、印紙が必要です。他方、建物賃貸借契約書には印紙は貼りません。

例えばアパートを借りても、その賃貸借契約書には印紙は不要とするのが原則です。

難しいのが駐車場の賃貸借契約書です。形式上土地を借りているように思えますが、借り方によって異なります。

更地を借りているような場合には、土地を借りていますので、土地賃貸借契約書として課税対象になります。他方で、駐車場の決められた場所を借りる契約書は、駐車場という施設を借りているというように捉えますので、課税対象外になります。 - 金銭消費貸借契約書

住宅ローン契約書には、原則として印紙をはります。

契約書に貼る収入印紙の金額一覧表【2025年最新】

それでは、契約書に貼る印紙の額は、いくらでしょうか。

印紙税法では細かい印紙額まで決まっており、印紙税法に記載された金額を前提に、特別な措置が行われている場合には増減させる形で最終的に決めます。

つまり、まず印紙税法においては、基本的には、文書の種類と文書に記載された契約金額によって決まります。

近年の印紙税法制では、軽減措置が継続して適用されていますので、その点についても説明します。

契約金額別の必要な印紙税額

それでは、具体的な印紙額について説明していきます。

- 第1号文書

- 第2号文書

- 第7号文書

消費税込み・税抜きどちらで計算する?

印紙の計算においては、基本的に消費税込みの金額で考えます。

ただ、第1号文書、第2号文書、第17号文書においては、以下の場合に、消費税「抜き」の金額で考えることができます。

- 消費税の金額が区分記載されているとき

例)売買金額〇万円のうち消費税等〇万円 - 税込・税抜価格が記載されていて、消費税等の額がはっきり分かるとき

例)売買金額〇万円(税抜価格〇万円)

他方で、「売買金額〇万円(税込)」とだけ記載されている場合には、消費税等の額が明確ではありません。この場合は、税抜価格は使えず、税込価格が対象になります。

この制度により、税込価格と税抜価格とで印紙額が変わる場合、納める印紙額が変わってきます。

基本的に税抜価格のほうが印紙額は安いですから、印紙税の節約になります。

契約金額が印紙額の変わる境目付近だったり、契約金額が高額だったりした場合、特に印紙額が節約できる可能性が高まります。

印紙税の軽減措置と適用条件

このようにして定められる印紙税額ですが、現在軽減措置が設けられています。

いずれも、印紙税法をそのまま適用してしまうと酷すぎてしまう場合に、一定の金額の契約書について一定額を軽減するものとなっています。

以下の①②が契約者に着目した軽減措置、③④が契約書に着目した軽減措置です。

①東日本大震災の被災者の場合

被災者が災害特別貸付を受ける場合や不動産を購入する場合は、非課税になります。

東日本大震災の被災者を救済するための軽減措置です。

②2016年(平成28年)4月1日以降の被災者の場合

①と同じように、2016年(平成28年)4月1日以降の災害に被災した者についても、同じような非課税措置が設けられています。

③不動産売買契約書

不動産売買契約書も、印紙額が高くなりがちなので、110万円を超えるものについては印紙が安くなります。

④建設工事請負契約書

建物の建設工事などの請負契約書も金額が大きくなりがちであることから、100万円を超えるものについては印紙が安くなります。

契約書の種類別に見る収入印紙の必要金額

次に、契約書の種類別に収入印紙を整理してみます。

ここでは、主な契約書として、不動産関連の契約書、金銭消費貸借契約書、請負契約書、業務委託契約書を取り上げます。

不動産関連の契約書と請負契約書の一部は、先に述べた軽減措置が適用されます。

この中で特に難しいのは業務委託契約書で、そもそも業務委託契約書には多様な契約類型が含まれてしまうため、印紙額を決める前に文書の性質を判断しなければなりません。

以下、それぞれ説明します。

不動産売買・賃貸契約書の印紙税

まず、不動産に関する契約書の印紙税です。よくある不動産関連の契約書といえば所有権を移転してしまうもの(売買)と所有権を移転せず利用させるだけのもの(賃貸借)がありますので、それぞれ説明していきます。

- 不動産売買契約書

不動産売買契約書は第1号文書ですので、別表記載の金額が適用されるのが本来のはずです。

ただ、先述しましたとおり、不動産売買の場合には軽減措置があります。

よほど高額の契約でない限り、半額になるというイメージです。

例)契約金額500万円~1000万円 印紙1万円→5000円に軽減

契約金額1000万円~5000万円 印紙2万円→1万円に軽減

契約金額5000万円~1億円 印紙6万円→3万円に軽減

なお、2027年(令和9年)3月末までに作られた契約書が対象です。 - 不動産賃貸借契約書

不動産賃貸借契約書の場合は、対象物によって大きく異なります。

つまり、土地賃貸借契約書の場合は、第1号文書として課税対象です。

他方、建物賃貸借契約書の場合は、第1号文書に当たらないので(不課税文書)、課税対象ではないのが原則です。

駐車場契約は借り方によって異なるのは前記のとおりです。

金銭消費貸借契約書にかかる印紙税

金銭消費貸借契約書も第1号文書に当たるので課税対象です。

金銭消費貸借契約書には多様な類型のものが含まれますが、主に少額のもの(ショッピングなどのローン)と比較的高額のもの(住宅ローン)をよくみます。

- ショッピングなどのローン

ショッピングなどの少額のローンは、例えば以下のような印紙額になります。

契約金額1万円未満 非課税

契約金額1万円~10万円 印紙200円

契約金額10万円~50万円 印紙400円

1万円未満のものは、非課税です。 - 住宅ローンなど

住宅ローンなどの比較的高額のローンは、例えば以下のような印紙額になります。

契約金額500万円~1000万円 印紙1万円

契約金額1000万円~5000万円 印紙2万円

契約金額5000万円~1億円 印紙6万円

住宅ローン契約書のために印紙代をご負担された方も多いでしょう。

請負契約書の印紙税計算方法

請負契約書は第2号書面で課税対象です。

通常の請負契約書は、先に示した表のとおり課税されます。

ただ、建設工事請負契約書については、軽減措置があります。

契約金額が100万円を超えたものが対象です。

軽減措置の対象となるのは土木工事の契約書全般です。逆にいえば、土木工事ではない請負契約、例えば設計契約書や家具製作・修理契約書などは、軽減措置が適用されません。

請負契約書の場合は工事の内容が変更になることも多く、変更契約書が作成されることも多いですが、当初契約書だけでなく変更契約書もまた軽減措置の対象になります。

軽減措置は、契約金額1億円までは、不動産売買と同じように50%軽減です。それ以上になると、金額によって20%~40%が軽減されます。

不動産売買契約書と同様、2027年(令和9年)3月末までに作成された契約書が対象になります。

業務委託契約書の印紙税区分

業務委託契約は様々な契約類型が含まれており、契約の解釈によって印紙税も変わってきます。

まず、業務委託契約のうち、仕事の完成が目的となっている契約は、請負契約の性質がありますので、第2号文書として課税対象になります。

例えばホームページの作成を委託する場合には、通常はホームページを完成させることが目的となりますので、第2号文書になります。

なお、システム開発業務委託契約書のような請負的な性質のあるものでも、システムに関わる権利は通常発注者に移転します。したがって、譲渡に当たり、第1号文書に当たる場合もあります。

他方で、仕事の完成を目的としていない契約は、(準)委任契約になり、第2号文書には当たりません。例えばコンサルタント契約書は、最終的な業務改善までは必ずしも求められませんから、準委任契約になります。

(準)委任契約書であれば、第2号文書に当たりません。ただ、継続性のある契約の場合は、第7号文書に当たる可能性があります。例えば販売店契約書は、業務委託契約のうち(準)委任の性質がありますが、第7号文書として処理されます。

収入印紙の金額計算方法と注意点

次に、契約金額をどのように判断していくかを解説します。

可能な限り正確に印紙額を把握するには、以下のような順序で検討します。

①契約書に記載された契約を分析し、課税文書に当たるのか、当たらないのか(不課税文書)を検討する

②課税文書であるとして、法に定められた非課税文書に当たるか

③非課税文書に当たらないとして、契約金額はいくらか

④最後に、契約金額を印紙税法に当てはめて印紙額を算出

①②を検討する上で、契約書のタイトルに目が行きがちですが、契約内容をきちんとみるようにしましょう。

③④を検討する上で、基本的には契約書に書かれた金額そのものが対象額になります。契約金額をどう定めていくか、具体的に説明していきます。

契約金額の確定方法と計算例

契約金額は、通常の場合契約書に書いてある金額を追っていけば導けますが、金額だけでは難しい場合があります。以下、実務上よく問題になるものを取り上げます。

①契約書上に複数の金額がある場合

- 同じ性質の金額の場合

例えば商品Aについて売買代金〇万円、商品Bについて売買代金〇万円のような場合には、合計額が契約金額になります。 - 違う性質の金額の場合

例えば売買代金〇万円、請負代金〇万円のような場合には、どちらか一方だけが契約金額となります。

②金額が変動する可能性がある場合

例えば予定金額や概算金額が記載されている場合は、その予定金額や概算金額が契約金額になります。

③契約の一部の金額しか書いていない場合

その一部の金額が、契約金額になります。

継続的取引・定期的支払いの場合の計算

それでは、継続的取引や定期的支払いの場合はどう計算すればよいでしょうか。

まず、継続的取引などのうち、基本的なものを定めているだけの場合で、かつ契約期間が3カ月以内で更新もないものについては、第7号文書になります。1通4,000円と決まっています。

他方で、月払いや年払いなどで、月や年単位の契約金額と契約年数が決まっている場合は、契約金額の総額が対象となります。

例)月10万円で12カ月の契約書→10×12=120万円が対象

契約期間が例えば1年間で、その後更新される可能性があっても、当初の1年間を基に計算されます。

契約期間の記載がない場合は、契約金額の総額を計算できませんので、「契約金額がないもの」と評価されます。

例えば第1号文書で契約金額の記載がないものは、1通につき200円です。

契約書に金額記載がない場合の対応

まず、契約書に記載された事項から契約金額が計算できないか考えます。

例えば商品A100個と書いてあるだけで単価が書いていない場合でも、当事者間で商品Aの単価が決まっていれば、単価×100個が契約金額になります。

他方で、契約書に金額の記載がなく計算もできない場合は、印紙税法別表第1に従って課税されます。

例)第1号文書 1通200円

第2号文書 1通200円

金額が後日確定する場合、「予定金額」などとして記載があれば、先に述べたとおりです。

その「予定金額」が契約金額になります。

他方、何も記載がなければ、契約金額の記載がないものとして扱います。

印紙対応で複雑化しがちな契約業務を、シンプルに

LAWGUEは、紙・PDF・電子契約が混在する契約書も一元管理し、版ズレや差し替え忘れを防止。

印紙対応そのものは変わらなくても、周辺の管理工数を大幅に削減できます。

電子契約との併用もスムーズで、契約フロー全体を効率化。

👉 3分でわかる資料を見る

契約書に収入印紙を貼らなかった場合の罰則

それでは、契約書に印紙を貼らなかった場合はどうなるでしょうか。

先ほど述べましたとおり、印紙は印紙税を納めるためのものであり、印紙を貼らなければ税金を納めるのを怠ったということになります。

他の税金と同じように、以下のような罰則があります。

- 税務上の負担:懈怠税を課される

よく「3倍支払う」などと言われますが、印紙を貼るのを怠った場合などでは、その印紙額に加えて、懈怠税も納める必要があります。 - 刑事上の負担:刑事罰の対象になる

より酷い場合には、刑事罰の対象になります。

印紙漏れが発覚するのは税務調査のときになります。どのように対応するのかについて、後で詳しく説明します。

過怠税の計算方法と支払い義務

印紙を貼るのを怠ると本来の印紙代に加え、2倍の懈怠税を払う必要があります。つまりは合計して3倍支払う必要があります。

例)印紙10万円を貼らなかった場合

印紙代10万円+過怠税20万円=合計30万円の納付

ただ、先に自主申告をすれば、1.1倍まで軽減されます。

例)印紙10万円を貼らなかったものの自主申告をした場合

印紙代10万円+懈怠税1万円=合計11万円の納付

また、消印をしないと、同額の懈怠税、つまり2倍支払う必要があります。

例)印紙10万円は貼ったが消印をしなかった場合

印紙代10万円+懈怠税10万円=合計20万円の納付

税務署から送られてくる納税告知書に従って納めることになります。いわゆる賦課課税方式になっています。

税務調査で発覚した場合の対応

多くは同時調査(他の調査と同時に行われる)で印紙のミスが発覚することになるでしょう。

印紙を貼るべき課税文書に貼っていない、貼るべき印紙額に足りていない、消印を怠った、というのが主な印紙に関するミスになります。

対象は5年間なので、最近の契約書・領収書を確認されることになります。

税務調査が終わると、後日納税告知書が送られてくるというのは前述のとおりです。元の印紙代も含めて納めるので、改めて印紙を貼る必要はありません。

自主申告したい場合には、印紙税不納付事実申出書を提出します。自主申告は、原則として自分から名乗り出ることが必要です。

調査の中で、悪質ではなく単なる貼り忘れと判断される場合には、不納付事実申出書を出すよう促されることもあります。

契約の有効性への影響はある?

それでは、印紙を貼っていなければ契約の有効性に影響はあるのでしょうか。

結論から言えば、「有効か無効かに影響はないが、証明力が落ちるので争われたときに影響が出る」ということになります。

契約の有効性は当事者間の意思の合致で判断されます。印紙はあくまで国との関係ですから、当事者間の意思には直接関係がありません。したがって、印紙が貼られていないからといって、それだけで契約が無効になることはありません。

ただ他方で、契約書の本来の目的は、契約の存在や内容を明らかにし、争われた場合に立証するためのものです。

例えば重要な契約書なのに印紙を貼っていない場合、同一当事者間で同種の契約書には印紙を貼ってあるのにそれだけ貼っていない場合などには、偽造の可能性を否定できなくなる場合もあります。このように、印紙は契約の有効性に影響はありませんが、争われたときの証明力に影響が出ると言えます。

電子契約で収入印紙は不要に!最新動向

.jpg)

このように、紙の契約書には印紙を貼る必要があり、契約コストとなっていました。

現在の実務では、原則として電子契約は印紙が不要とされています。

紙の契約書と電子契約書で扱いが異なるので議論になってはいますが(証明力の違いで課税しようなどという議論もあります)、実務として定着しているので、今後すぐに扱いがかわることはないように思っています。

なお、電子契約にすると、契約管理システムへの接続が容易になるなど、コスト削減に繋がることも考えられます。

電子契約における印紙税の取り扱い

先に述べましたとおり、電子契約書には印紙が不要とされています。法律上「電子契約には印紙不要」と明記されているわけではありませんが、印紙を不要とする根拠はいくつか指摘されています。

- 印紙税法が紙を前提にしていること

印紙税法は課税対象を「文書」としています。

通常「文書」という場合には、紙を念頭に置いていると考えて問題ないでしょう。

また、納税の仕方も、「印紙を貼る」と定められていますが、印紙を貼るのは紙のはずです。

このように、印紙税法が電子契約を対象にしていないように読めます。 - 基本通達でも紙を前提にしていること

課税文書を「作成」する意味について、基本通達では「用紙等に課税事項を記載」することとされています。

このように、紙を前提にしているように読めます。 - 電子データは課税されないという見解を出していること

国税局が、注文請書をメール送信した事案に関する質問について、課税文書を作成したことにはならず課税されないという回答をしています。

この取扱いは、電子帳簿保存法とも親和的です。

電子帳簿保存法は、電子データを電子のまま保存することが要求されます。印紙を貼る必要があるとすると、電子契約を出力して紙に印紙を貼ることになりますが、電帳法の趣旨から外れてしまいます。

印紙を貼る以外の納税方法が必要となりますが、印紙税法の根本からの大改正になりそうなので、電子契約に関する取扱いが急に変わるということは想定しにくいでしょう。

電子契約サービス導入で削減できるコスト

電子契約は、通常電子契約サービスを導入する事から始まるでしょう。

現時点における電子契約サービス導入で削減できるコストは、以下のようになります。

- 印紙の節約

先に説明したとおり、電子契約には印紙は不要というのが実務の運用です。数百円~数万円払っていた印紙の負担から解放されます。 - 保管コストの節約

紙の場合、保管場所の確保から始まり、温度や湿度といった環境を整えるコストもかかります。倉庫を借りる場合は賃料がかかります。

電子であれば、サービスの利用料に変わります。一概に電子の方が保管コストは安くなるとはいえないかもしれませんが、大量の契約書や領収書を取り扱う場合には電子のほうが安くなる場合が多いでしょう。 - 検索・探索コストの節約

電子契約の最大の利点だと言えますが、通常電子契約サービスには横断的な検索機能が付いています。

紙であれば、まず社内のどこに契約書があるかを探し、次いで該当条文を探すという手間がありましたが、電子契約であれば検索をかければすぐに該当条文にアクセスできます。

よくある質問

印紙税の負担は契約当事者のどちらがすべき?

最後に、よくある質問に答えていきます。

まず、印紙税の負担は誰がすべきかというものです。

印紙税の納税義務者は、文書の作成者になります(印紙税法3条1項)。

例えば領収書であれば、領収書を出す側が印紙を貼ります。コンビニで公共料金を払ったときに、コンビニ側が印紙を貼るのはこのためです。

契約書であれば、当事者双方が納税義務を負うことになります(印紙税法3条2項)。

通常は契約書原本を持ち合うことになるので、「自分が保管することになる契約書の印紙代はその人が負担する」ことが多いでしょう。

不動産売買などでは、原本を1通だけ作って印紙代は折半という実務もあります。

一般に交渉力が弱い方が印紙を負担することが多いですが、下請法が適用される場合もあるため、注意が必要です。

契約書のコピーにも収入印紙は必要?

これもよくある質問です。

契約書のうち、証明力のもとになるもの(≒当事者が署名押印したもの)を原本とし、それをコピーしたものを写しと呼んでいます。

印紙税法上、課税文書の条件として「所定の事項を証明する目的で作成されたものであること」が定められていますので、原本のみが課税文書に当たり、写しは課税文書に当たらないということになります。

したがって、コピーには印紙は不要という結論になります。

電子契約を出力したものを写しとして扱う場合に、印紙を貼らないのはこのためです。

ただ、コピーといっても原本性のあるもの(コピーにも当事者が署名したもの、正本認証を記載したものなど)については、原本として扱いますので、印紙が必要になるという点には注意が必要です。

印紙対応で複雑化しがちな契約業務を、シンプルに

LAWGUEは、紙・PDF・電子契約が混在する契約書も一元管理し、版ズレや差し替え忘れを防止。

印紙対応そのものは変わらなくても、周辺の管理工数を大幅に削減できます。

電子契約との併用もスムーズで、契約フロー全体を効率化。

👉 3分でわかる資料を見る

まとめ

今回は、印紙税における印紙額を中心に説明してきました。

この記事をまとめると、以下のようになります。

- 印紙を貼る理由:印紙税を納めるため

- 一般的な印紙税額の考え方:別表に記載されているように、契約書類や契約金額によって異なる。軽減措置もあるので注意

- 契約種類別の印紙税額:何号文書に当たるかを考える。不動産売買などは軽減措置があるので注意

- 金額の計算方法:契約書に記載された金額を基にするのが原則

- 貼らなかった場合の罰則:懈怠税が課される。自主申告という方法も

- 電子契約と印紙:電子契約であれば印紙不要となるのが原則

印紙は、古くからある税金ではありますが、軽減措置や電子契約など、近年動きのある税金でもあります。この記事を参考にしていただいて、印紙税への理解を深めましょう。

AIで契約書・規程業務を効率化するツール「LAWGUE(ローグ)」を提供し、法務実務とリーガルテックに精通したエキスパートによる、お役立ち情報を発信しています。