契約書に印紙は必要?金額・種類・貼り方を徹底解説!

コンビニで公共料金を払うと、色のついた紙を貼られた領収書を受け取ることがあると思います。あの紙は収入印紙といい、単に印紙というと収入印紙を指すことが多いです。

また、印紙が貼ってあるときもあれば貼っていないときもあるのはどういったことだろうと疑問に思ったがあるかもしれません。

この記事では、印紙や課税文書の説明をした後、印紙の貼り方など実際の場面についても解説します。

【参考】契約書レビューツール「LAWGUE」の便利機能を無料デモ体験

👉 自社・業界特有の特徴を踏まえた自動レビュー

👉 似た契約書をAIが勝手に探して、簡単に比較まで

👉 不足している条項をAIが提案

収入印紙とその役割について

まず、収入印紙とその役割についてご説明します。

収入印紙は、簡単に言えば郵便局などを介して納税するためのものです。

したがって、印紙税を納めるというのが一番の役割ですが、副次的に一定の限度はあるものの内容の確からしさや原本性も示すものになっています。

①課税文書として印紙税を納付する役割

収入印紙の大事な役割として、印紙税を納付するというものがあります。

印紙税法によれば、一部の契約書を「課税文書」とし、課税文書に当たるものには印紙税を課すとされています。

ただ、いちいち契約書とお金を税務署に持って行って納税するのは面倒です。

そこで、郵便局などの収入印紙を販売するところに行き、必要な印紙を購入する方法があります。郵便局などが、収入印紙の代金をまとめて国に納めます。

このように、収入印紙は、印紙税を納付する役割があり、確かに印紙税が納められたものを表すものです。

②契約書の内容がある程度確からしいと判断される役割

後述しますが、印紙を貼るような契約書は基本的に重要なものであり、契約書が対象とする財産も多額になることも多いです。

収入印紙が貼ってあれば、それなりにしっかりした者が作成したものと一応判断され、一定の範囲で契約書の内容がある程度確からしいと判断されることになります。

ただ、収入印紙が貼られていないからといって契約は無効にならないですし、収入印紙が貼ってあっても確かでないものもありますから、あくまで「ある程度」確からしいという限度になります。

③原本であることを一応示す役割

もともと印紙税は、「契約が成立したという事実」に対してではなく、「契約の成立を証明する目的で作成された文書」に対して課税するものです。

つまり、②で述べたとおり、収入印紙が貼ってあるからといって契約が成立したことまでは示さないわけですが、少なくとも「契約の成立を証明する目的で作成された文書」であろうことまでは推測がつきます。

「契約の成立を証明する目的で作成された文書」とは、一般に原本ですから、収入印紙が貼ってあればその文書が原本なのだろうという推測が働きます。

ただ、理論上は写しに収入印紙を貼ってしまうこともあり得るので、収入印紙が貼ってあれば「おそらく原本なのだろう」という限度になります。

印紙税の仕組みと法的根拠

以上が収入印紙の役割ですが、その仕組みについて、もう少し詳しく解説します。

印紙税法8条1項は、こう定めています。

「課税文書の作成者は、(中略)当該課税文書に課されるべき印紙税に相当する金額の印紙(以下「相当印紙」という。)を、当該課税文書の作成の時までに、当該課税文書にはり付ける方法により、印紙税を納付しなければならない。」

つまり、印紙税の対象となる契約書(課税文書)を作った場合には、いきなり税務署に行って納めるのではなく、収入印紙を貼り付ける方法で納めなければならないと定められています。

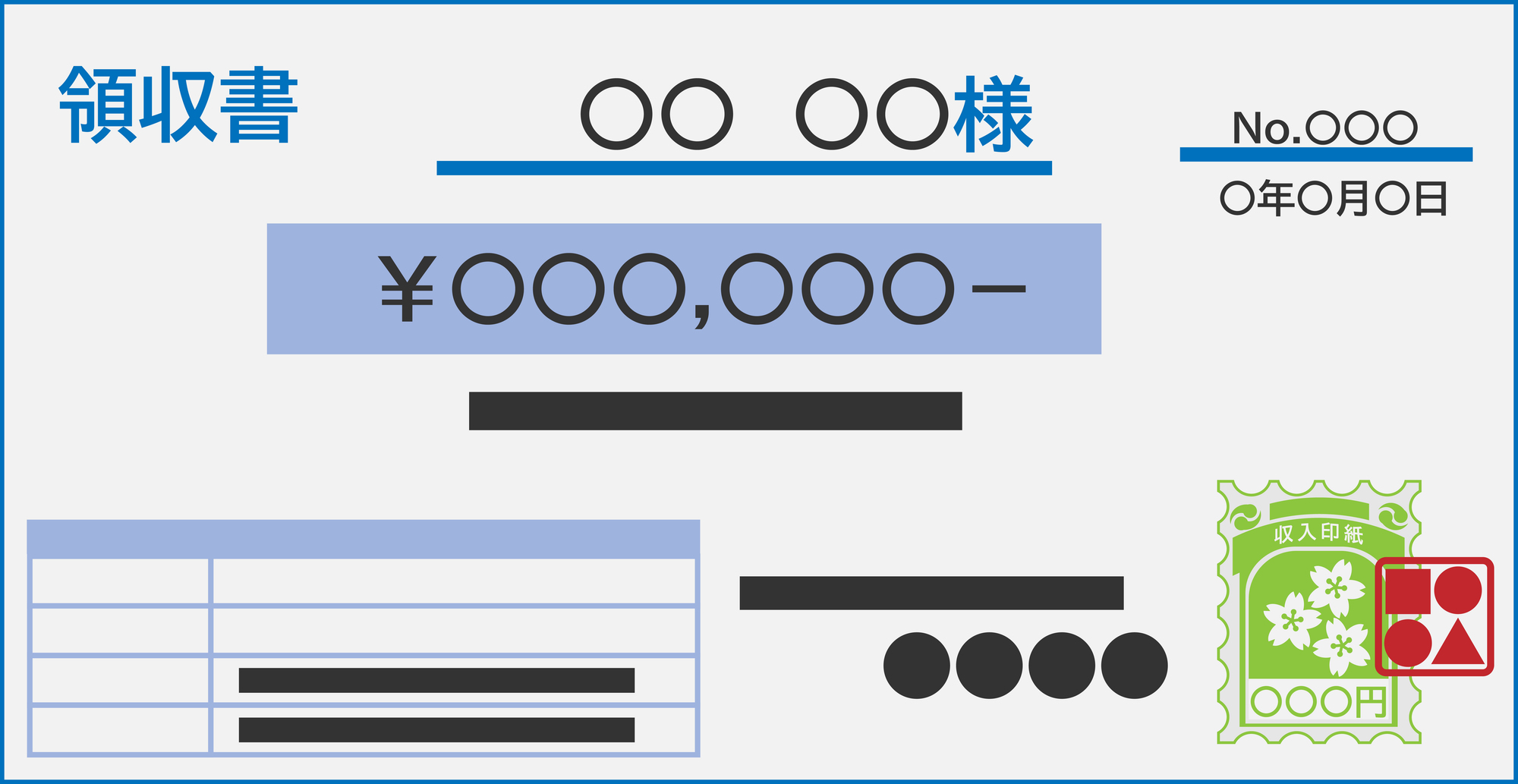

みなさんに一番身近な例としては、コンビニなどで公共料金などを納める場合などでしょう。領収書も課税文書の1つですが、ある程度の金額になると印紙が必要になります。

多くの場合200円の印紙が貼られ、コンビニのスタンプが押された領収書をもらうでしょう。この場合、コンビニは印紙を仕入れる際に200円を支払っています。この200円が、コンビニの仕入れ先を通じて納税されるのです。

契約書に印紙が必要なケースとは?

全ての契約書に印紙が必要なわけではなく、印紙税法の対象になるもの、つまり課税文書に当たれば印紙が必要になります。

この課税文書に当たるには、以下の3つの条件が必要です。

①印紙税法別表第1記載の文書(20種類)として所定の事項が記載されていること

②当事者間で、①を証明する目的で作成されたものであること

③非課税文書ではないこと

後述しますが、この20種類の文書に入っていることが必要なので、例えば普段の売買契約書、雇用契約書などはこれらに含まれていません。雇用契約書をもらっても印紙が貼っていないのはこのためです。

逆に、住宅ローンを組む時に作る消費貸借契約書(ローン契約書)には、印紙が貼ってあります。

また、先のコンビニの例でも、公共料金など多額の領収書には印紙が貼ってありますが、日々のレシートには印紙は貼っていないでしょう。

このように、対象となる金額によって印紙が免除されることがあります。こうして免除になった文書のことを非課税文書と呼びます。

以上をまとめると、20種類の文書のどれかに当たり、②多くの場合原本について、③一定の金額以上を対象としていれば、課税文書に当たります。課税文書に当たれば、収入印紙を貼る必要があります。

印紙を貼らないとどうなる?罰則と過怠税

印紙は印紙税、つまり国との関係で問題になるものです。

したがって、印紙を貼らないと税金を納めていないということになり、様々な罰則があります。

よくあるのが過怠税です。

「3倍払う必要がある」などと言われることがありますが、印紙を貼るのを怠ると本来の印紙代に加え、2倍の懈怠税を払う必要があります。つまりは3倍支払うことになる、ということです(一定の場合1.1倍まで軽減される場合があります)。

また、消印をしないと、同額の懈怠税、つまり2倍支払う必要があります。

例)印紙10万円を貼らなかった場合

印紙代10万円+過怠税20万円=合計30万円の納付

例)印紙10万円は貼ったが消印をしなかった場合

印紙代10万円+懈怠税10万円=合計20万円の納付

さらに、よほど酷い場合には、刑事罰の対象にもなります。

このように国との関係では問題になりますが、契約相手との関係では大きな問題にはならず、印紙が貼っていなくても契約が無効になることは原則ありません。

印紙対応で複雑化しがちな契約業務を、シンプルに

LAWGUEは、紙・PDF・電子契約が混在する契約書も一元管理し、版ズレや差し替え忘れを防止。

印紙対応そのものは変わらなくても、周辺の管理工数を大幅に削減できます。

電子契約との併用もスムーズで、契約フロー全体を効率化。

👉 3分でわかる資料を見る

契約書に貼る収入印紙の金額一覧

それでは、実際に契約書に貼る印紙の額はどのくらいなのでしょうか。

印紙税法上、印紙の額はまずは契約書の種類によって分類されます。次に、同じ類型の契約書の中で、契約書に記載された契約金額によって印紙額が決まります。

こうして決まった印紙額を、軽減措置により修正していきます。

軽減措置は、大きく分けて自然災害に関連するものと不動産売買・建築に関連するものになります。

以下では、このうち主要なものについて解説します。

第1号文書(不動産売買・金銭消費貸借契約書)の印紙税額

第1号文書とは、印紙税法別表第1の1に列挙されている文書のことで、代表的な課税文書になります。

多様なものが含まれますが、

①不動産の譲渡に関する契約書(不動産売買契約書など)

②消費貸借に関する契約書(金銭消費貸借契約書など)

が主なものになります。

契約金額によって印紙額は変わりますが、多く使われるのは下記です。

- 1万円未満 非課税

- 1万円~10万円 200円

- 10万円~50万円 400円

- 500万円~1000万円 1万円

- 1000万円~5000万円 2万円

金額の小さいものはショッピングなどのローン、金額の大きいものは住宅ローンでよく見られます。

ここでいう「契約金額」とは、通常は契約書に記載された「代金〇万円」「貸付金額〇万円」の「〇万円」の部分を指します。ただ、数字がはっきり書いていない場合でも、当事者の意思や業界内のならわしなどを総合的に考え、金額を決めていきます。

東日本大震災の被災者が災害特別貸付を受ける場合や不動産を購入する場合などは、印紙税が非課税になります。

同じように、2016年(平成28年)4月1日以降の被災者についても、同様に非課税措置が設けられています。

また、不動産売買契約書のうち、一定金額のものについては、軽減措置が取られています。

後述の第2号文書の説明の際に合わせて説明します。

第2号文書(請負契約書)の印紙税額

第2号文書は、印紙税法別表第1の2に記載されている文書のことで、これも代表的な課税文書です。

「請負に関する契約書」がそうですが、典型的には不動産関係の建設工事請負契約書や修繕契約書が当たります。

また、俳優の出演契約書や、プロスポーツ選手の契約書なども含まれます。

第2号文書も契約金額によって印紙額が変わります。

例えば

- 500万円~1000万円 1万円

- 1000万円~5000万円 2万円

などとなっています。

建設工事は、契約金額が多額になりがちで、その結果印紙額も高額になってしまうことから、一定金額以上になると軽減措置があります。

例えば、500万円~1,000万円であれば、1万円から5,000円に、1,000万円~5,000万円であれば2万円から1万円に減額されます。

同じように、第1号文書のうち、不動産売買契約書も印紙額が高額になってしまうことから、10万円を超えると軽減措置があります。

委託・業務提携など各種契約書の印紙税額

最後に、第7号文書について説明します。

印紙税法別表第1の7には、以下のような規定があります。

「継続的取引の基本となる契約書(契約期間の記載のあるもののうち、当該契約期間が3月以内であり、かつ、更新に関する定めのないものを除く。)」

「継続的取引の基本となる契約書」の典型例は、売買取引基本契約書や下請基本契約書です。事業者などの間で、売買や請負、運送といった複数取引を行う予定の場合、継続的な取引を実現するため、共通する基本条件を定めるものがこれに当たります。

目的物の種類・数量、単価・その支払い方法、債務不履行時の損害賠償の内容、再販売価格のうち1つでも入っていると、第7号文書になります。

業務の委託も、当事者間で継続的な関係を定めるものですので、第7号文書に当たります。

業務委託契約書、代理店契約書などです。

ただし、これらに該当する場合でも、短期かつ更新されない場合には課税文書に当たりません。

一概に判断できないのが、業務提携契約書です。

業務の提携であって業務を委託するものではないので、第7号文書に当たらない場合が多いと考えられます(印紙税法施行令26条参照)。

契約書に収入印紙が必要ないケース

印紙を貼る必要のある文書(課税文書)について解説してきました。

逆に、印紙を貼る必要のない文書には、どのようなものがあるでしょうか。

印紙を貼る必要のない文書は、不課税文書と非課税文書に大きく分けられます。

- 不課税文書

先ほど、課税文書に当たる条件として、「①印紙税法別表第1記載の文書(20種類)として所定の事項が記載されていること」があるとご説明しました。

逆にいえば、この20種類に当たらない文書は課税対象ではないことになります。20種類に当たらない文書のことを、「不課税文書」といいます。 - 非課税文書

不課税文書に当たらず本来的には課税文書に当たるものの、法律上課税対象から外されているものがあります。

よくあるのが、契約金額が対象額未満の場合です(不動産売買契約書で1万円未満のものなど)。

印紙税が非課税となる契約書の種類

このような不課税文書や非課税文書には、どのようなものが入るでしょうか。整理してみます。

- 不課税文書

20種類に入っていない文書のことです。先に説明したものとしては、普段の(動産の)売買契約書や雇用契約書などが、20種類に入っていないので不課税文書になります。

課税文書に当たるかどうかは、実務上必ずしもはっきりとはしていません。契約書のタイトルだけで決まらないからです。

まず、契約書には様々な条項があります。これを一つひとつみていき、課税文書になるかを考えます。

次に、それぞれの条項の内容についても、文言だけで判断できません。周囲の状況(契約当事者の理解している内容や過去の取引、業界の常識など)も合わせて考えることになります。 - 非課税文書

非課税文書は、印紙税法5条に規定があります。

普段のレシートには印紙を貼らないが、公共料金のレシートには印紙を貼ることがあるのは、金額によって非課税かどうかが決まっているからです。

さらに、契約主体によっても非課税文書になり得ます。例えば国や地方公共団体が作成した契約書は、非課税文書になります。

コピーや控えには印紙は必要?

コピーや控えは、先にご説明した課税文書の条件である「②当事者間で、所定事項を証明する目的で作成されたものであること」に該当しないので、原則として印紙不要になります。

メールなどに添付されただけのものなども、ただのコピーといえますので、やはり印紙不要になります。

ただ、控えであっても、

- 署名押印がある場合

- 正本と相違ないという認証がある場合

には、当事者が原本と同じような扱いをしたということが分かりますので、印紙が必要になることがあります。

また、原本を複数作った場合には、それぞれが「証明する目的で作成されたもの」といえますので、それぞれ印紙を貼る必要があります。

電子契約の場合の印紙税の扱い

電子契約の場合には、印紙は不要と考えるのが一般的です。

いくつか根拠があるのですが、

- 印紙税法には「文書」とあって紙を念頭に置いていると考えられること

- 基本通達で「作成」は「用紙等に課税事項を記載」することと定義されており紙が前提になっていること

- 国税局が注文請書をメール送信した事案について課税文書を作成したことにはならず課税されないという見解を出していること

などが主な根拠になります。

このように、電子契約は課税対象から外れますが、あくまで電子契約に留まるうちは課税されないというだけです。

紙に印字し、紙の方を原本とした場合には、課税文書の3つの条件を全て満たすことになります。

これを整理すると、以下のようになります。

- 電子契約書を原本とした場合→原則印紙不要

*電子契約書を出力したとしても、控え扱いになるのでやはり原則印紙不要 - 出力した紙を原本とした場合→原則印紙必要

*別途電子契約書を作成したとしても、紙の原本には原則印紙必要

収入印紙の正しい貼り方と消印方法

印紙を貼る場合や貼らない場合について説明してきました。

それでは、印紙を貼る必要があるとされた場合、どのようにするのが正解なのでしょうか。

印紙による納付方法は、

①課税文書の作成する時までに、印紙税を課税文書に貼り付ける(印紙税法8条1項)

②印紙を貼り付けたら、課税文書と印紙にかけて消印を行う(印紙税法8条2項)

の2段階によって行われます。

ただ印紙を買って貼るだけであれば、印紙を剥がして他の契約書に流用することができてしまいます。そこで、再利用を防止するために、消印を要求しています。

逆に言えば、再利用を防止できないといけませんから、例えば印紙の上にだけ押印しても、剥がせて使えてしまうのでダメということになります。契約書と印紙をまたぐように消印をします。

印紙はどこに貼る?位置と枚数の基本

契約書のどこに印紙を貼るのかについて、実はきちんとした決まりはありません。

ただ、多くの場合は一見して印紙が貼ってあると分かる場所に貼ります。

通常の契約書であれば、左上の余白に貼ることが多いでしょう。表紙があるような契約書であれば、表紙の端のほうに貼ることが多いでしょう。

割印(消印)の手間を考えると、可能な限り1枚の印紙で処理したいところですが、高額になった場合などにはどうしても複数枚になります。

この場合、複数の印紙は契約書の欄外に上下に並べて(余白によっては左右に並べて)貼ることが多いでしょう。

余談ですが、大量の印紙を貼るものとして代表的なものは訴状です。請求額によって異なるので、印紙代だけでも数十万円、数百万円になることもあります。

印紙を数十枚貼らないといけなくなりますが、訴状の欄外では貼り切れません。印紙を貼るだけのページを設け、何列にもわたって印紙を貼っていきます。

正しい割印・消印の入れ方と注意点

印紙税法上、印紙を貼った後、

「課税文書と印紙の彩紋とにかけ、判明に印紙を消さなければならない」

とされています(8条2項)。

課税文書と印紙(の彩紋・端のこと)にかけて行いますので、よくある消し方は「印紙と契約書をまたぐようにハンコを押す」ことになります。契約書と印紙にまたぐので、実務上割印と呼ぶこともあります。

いくつか注意点があります。

- 押すハンコは何を使えばよいか

消印は、文書の作成者、代理人、従業員などが行うこととされています。したがって、契約書に押したハンコである必要はなく、社判や代理人のハンコなどを押せばよいです。

なお、個人が契約者の場合でも、実印である必要はありません。 - ハンコがない場合はどうすればよいか

自署でも構いません。自署の場合は、契約書と印紙をまたぐように記載します。「印」を書いたり斜線を引いたりする例がありますが、いずれも消印と認められないので注意が必要です。 - 誰が押せばよいのか

契約当事者全員が消印をする必要はなく、誰かが行えば問題ありません。

印紙の購入場所と支払い負担者は誰?

印紙は、郵便局で購入する機会が一番多いでしょう。あとは、印紙を使う可能性のある場所(法務局や役所など)に置いてあります。

コンビニでも買えますが、基本的に200円の印紙しかないことが多いかもしれません。ちなみに裁判所でも印紙を使うので、裁判所の内の売店や近くのコンビニなどでは印紙が置いてあることが多いです。

印紙税の納税義務者は、文書の作成者になります(印紙税法3条1項)。契約書であれば、当事者双方が納税義務を負います(印紙税法3条2項)。

通常は契約書原本を持ち合うことになるので、「自分が保管することになる契約書の印紙代はその人が負担する」ことが多くなるでしょう。

電子契約と印紙税の最新情報

古くから、印紙税の節約のために「原本を1通とし、もう一方は写しを保管する」という手段が採られていました。先述したとおり、写しには印紙は不要なので、契約書1通分の印紙の節約になるのです。

ただ、この方法では、写しを保管する側は、証明力の弱いものを保管せざるを得ず、時にリスクを負うことになってしまっていました。

そこで、先に述べたとおり、印紙が不要になる電子契約にすることで、証明力のリスクも負わずに印紙を節約できることになりました。

ただ、紙で作るか電子契約とするかで結論が変わりすぎることから、証明力の有無によって印紙の要不要を決めようという意見があります(電子契約は証明力があるので印紙が必要になる)。今後の動きには注意が必要です。

電子契約サービスで印紙税はかからない?

以上のように電子契約は印紙税がかからないのが原則ですが、証明力がないような電子契約を使ってしまっては本末転倒です。

現在の電子契約は、電子署名とタイムスタンプで構成されています。

さらに電子署名には2種類あります。当事者それぞれが電子証明書を持ち寄る当事者型と、サービス提供者側が本人確認を行う立会人型です。当事者型のほうが証明力は強いですが、手間やコストがかかるので、契約書などによって使い分けを検討します。

タイムスタンプは、いつ誰が作成したか分かるものです。スタンプが押された時点で契約が存在していたことが証明でき、改ざんのおそれを軽減できます。

電子契約は印紙の節約につながるというメリットがありますが、他にも、紙と比べて保管・保存コストが少ないことが多い、契約管理システムとの接続しやすく、検索しやすいなどのメリットもあります。契約締結を急ぐ場合には、郵送の手間が省けるというのもメリットとして挙げられます。

導入コストやランニングコストはかかるので、紙と比べてコストがどの程度削減されるのかなどを考慮して、電子契約サービスを導入するか決めることになります。

印紙対応で複雑化しがちな契約業務を、シンプルに

LAWGUEは、紙・PDF・電子契約が混在する契約書も一元管理し、版ズレや差し替え忘れを防止。

印紙対応そのものは変わらなくても、周辺の管理工数を大幅に削減できます。

電子契約との併用もスムーズで、契約フロー全体を効率化。

👉 3分でわかる資料を見る

印紙税の節約方法と合法的な対策

このように、現時点での実務では、印紙税の節約は電子契約が本命となっていますが、先に照会した方法も含め、様々な方法が検討されてきました。

- 原本を少なくする方法

先ほど紹介した方法です。同一当事者間で複数の同じような契約がある場合などに、全て原本を複数用意していたら印紙がかかってしまうので、原本作成を一部省略する方法です。

ただ、一方は証明力の弱いものを持たざるを得ないというのは先に説明したとおりです。そのほか、原本を保管した側が印紙のミスをすると、連帯責任を取らされるリスクがあります。

また、契約書後文の書き方によっては、写しといえども原本性を持ち、結局課税されてしまう場合もあります。 - 契約事項を複数の契約書に分ける方法

非課税額を考慮し、契約金額を複数に分けることによって合計の印紙額を減らす方法です。

ただ、契約実態に反すると思われることもありますし、契約書の管理も煩雑になりますから、推奨はしにくい方法です。 - 複数の事項を1通にまとめる方法

例えば契約書と領収書を兼ねることで、課税文書を減らし、印紙税を節約する方法です。

印紙税法の中では「所属の決定」という概念になります。

課税事項が多いと判断ミスが生じやすいので注意が必要です。 - 一部の契約書について、消費税を区分して記載する方法

不動産売買契約書、請負契約書、領収書などに限って、消費税を区分して記載することで、消費税分が記載金額に含まれなくなるという方法です。記載金額が印紙額の変わり目付近である場合に有効です。

全ての課税文書で使えるわけではないので注意が必要です。

よくある質問

契約書の印紙代はいくらですか?

最後に、よくある質問をまとめておきます。

契約書の印紙代はいくらなのか、よく尋ねられます。印紙税法別表第1に記載のとおりというのが回答なのですが、基本的には「どの課税文書に当たるか」→「契約金額はいくらか」の順にみていきます。

契約書に印紙が必要な場合は?

契約書に印紙が必要な場合と不要な場合の区別についても、よく聞かれます。

不課税文書(別表20種類に記載のないもの。動産売買契約書など)と非課税文書(課税文書の中で契約金額が小さいなどの理由で課税されないもの)が、印紙を貼らなくてよい文書になります。

印紙対応で複雑化しがちな契約業務を、シンプルに

LAWGUEは、紙・PDF・電子契約が混在する契約書も一元管理し、版ズレや差し替え忘れを防止。

印紙対応そのものは変わらなくても、周辺の管理工数を大幅に削減できます。

電子契約との併用もスムーズで、契約フロー全体を効率化。

👉 3分でわかる資料を見る

まとめ

以上のように、印紙の役割から始まり、印紙が必要な場合や不要な場合を説明し、印紙の貼り方まで説明しました。

印紙は貼り忘れるだけでなく金額を間違いやすいといえます。懈怠税含め3倍支払う必要があることもありますが、1通だけならまだしも、複数通の指摘を受けることが多いです。

印紙の仕組みを正しく理解し、正確な金額を貼るようにしましょう。

AIで契約書・規程業務を効率化するツール「LAWGUE(ローグ)」を提供し、法務実務とリーガルテックに精通したエキスパートによる、お役立ち情報を発信しています。